1.03 + krótkie podsumowanie

Wpis dodano ·

2225 wyświetleń

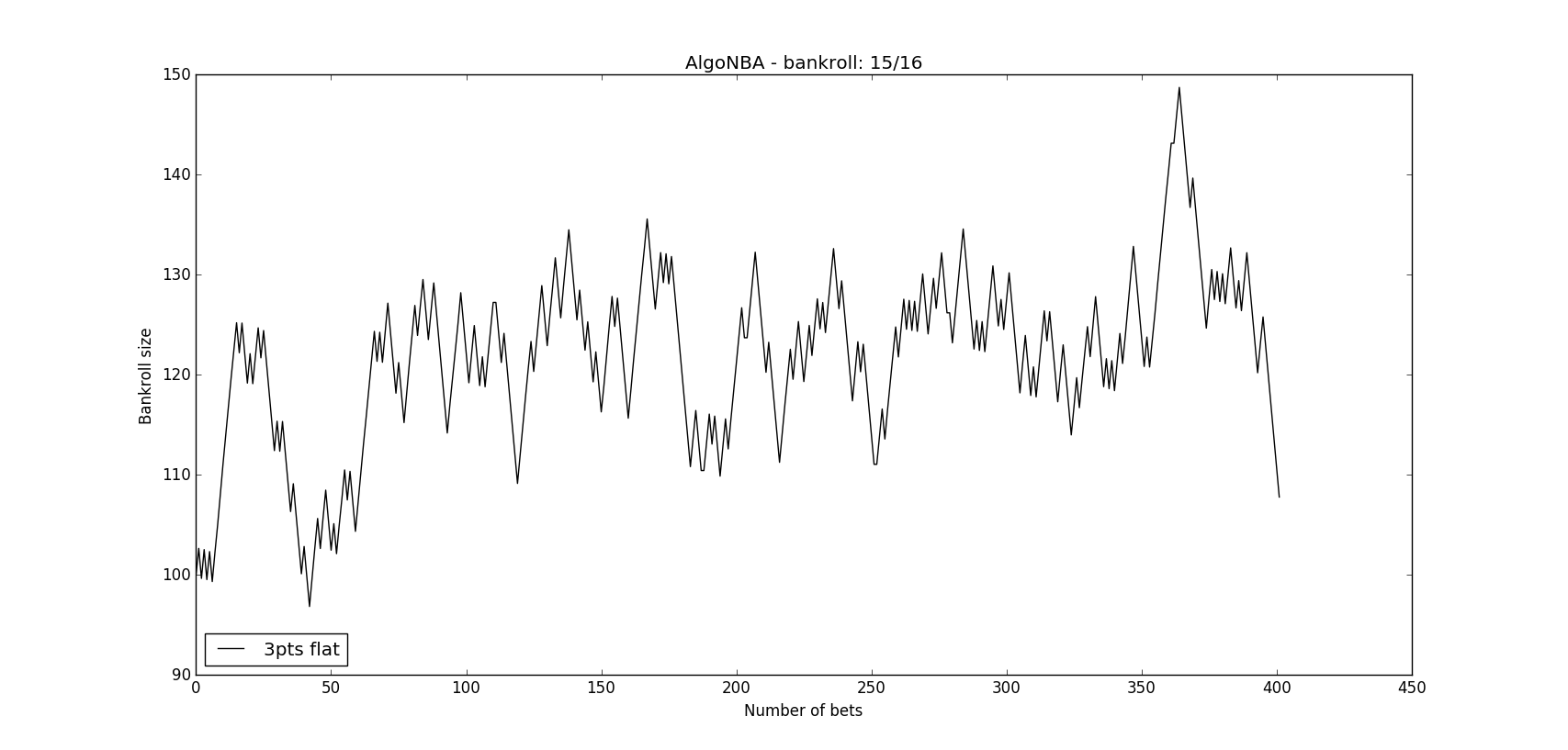

Po 401 betach zysk wynosi +7.78pts, yield 6‰.

+12.5 @ 1.934

+12.5 @ 1.934

+5.5 @ 2.020

+5.5 @ 2.020

+5.5 @ 1.909

+5.5 @ 1.909

+5.5 @ 1.925

+5.5 @ 1.925

+10 @ 1.884

+10 @ 1.884

+2 @ 1.943

+2 @ 1.943

TOTAL P/L GRAPH:

- lostdesper zareagował na to

-

1

1

4 komentarze

Promowane komentarze